Q: 「日本人は20年で資産が1.5倍しか増えてない」っていうニュースを見て焦ってます……。投資をすれば、本当にそれ以上の結果が出るんでしょうか?

A: 出ます。というか、どんぶり勘定な私でも「15年」で日本の平均を軽々と超えていました。

結婚前後の15年前を起点に計算したところ、私個人の固有資産は『追加資金ゼロで2倍』、家計の共有資産はなんと『37倍』に。

「え、37倍って嘘でしょ?」って思いますよね。はい、実はこれ、最初から全部投資に回していたわけじゃないんです。我が家のリアルな倍率の裏側と、家族のお金を運用し始めた絶妙なタイミング、全部お見せします!

【残酷】日米英の20年比較。日本人が1.5倍しか増やせなかった本当の理由

こんにちは、投資歴19年のアラフォーワーママ、メイメイです。

突然ですが、みなさんのGoogle Discoverってどんなトピックがでてきますか?

Androidスマホを右から左へスワイプしたときに、ニュースサイト一覧などが自分専用にカスタマイズして表示されるアレです。

メイメイのGoogle Discoverは金融関連のニュースや、AI関連のニュース、推しのペット配信系Youtubeで埋め尽くされているのですが、最近、目に留まり興味深かった記事をご紹介します。

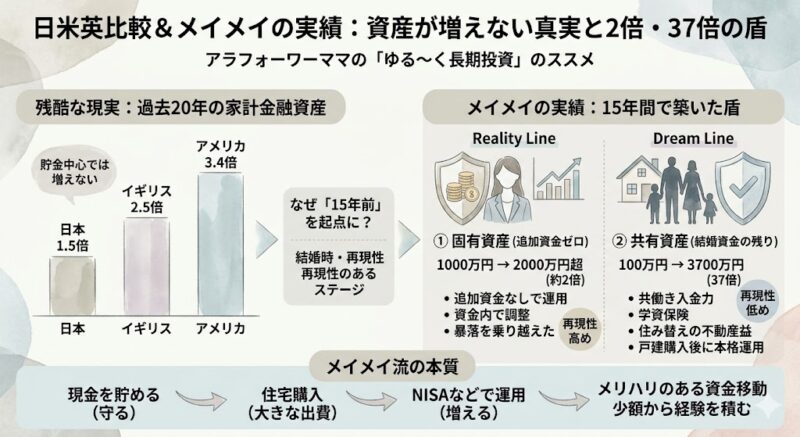

プレジデントオンラインの記事:『アメリカの家計資産は3.3倍、日本は1.5倍…「貯金好きの日本人」が20年かけても資産が増やせない”残酷な理由”』

この記事によると、資産の推移はイギリスは2.5倍、アメリカはなんと3.4倍(内閣官房・2022年データ)。なのに、日本は20年かけてたったの1.5倍しか増えないというデータです。

「えっ、日本人は預金が好きって聞いたことあるのに、実際はそんなに差がつくの!?」って思いますよね。

でもこれ、アメリカ人が特別な才能を持っていたわけじゃないんです。

ただ単に、お金を置く「場所(現金か、投資か)」が違っただけ。

日本人は「貯金」が生きがい!というよりも、お金を働かせるのが絶望的に下手だったために、お金が使えるフェーズまで到達していない(=なので結果的に貯金だけした状態)ということらしいです。

うーむ、納得。

メイメイは「20年前」ではなく「15年前」で計算してみた

ニュースは「20年間の比較」でしたが、この記事ではあえて「15年前」を起点にして、我が家のリアルな資産倍率を計算してみました。

なぜか?

20年前だと、私もまだ成人もしていない学生&独身。正直「ただ若かっただけで支出も少なく、皆さんの参考になる再現性がない」からです。

でも15年前なら、ちょうど結婚して「家族の盾」を本気で作らなきゃと考え始めた時期。今の読者の皆さんと同じステージだからこそ、意味がある数字になると思ったんです。

【結果発表】投資歴19年・メイメイ家の「リアルな倍率」

それでは、どんぶり勘定の私が15年間でどれだけ資産を増やせたのか?

「自分名義の箱」と「家族の箱」、2つの結果をガチ公開します!

じゃじゃーん!

① 固有資産:追加資金ゼロで「2倍(1000万→2000万超)」

まずは、独身時代から死守してきた、ご存じ私個人の「固有資産」。

こちらは15年間で、約1000万円が2000万円超え。きっちり「2倍」になりました。

ここで大事なのは、この15年間、外から追加のお金は一切入れていないということです。

追加資金ゼロのまま、資金の範囲内でちょこちょこ売買をしており、リーマンショックやコロナショックなどの大暴落も普通に経験しました。資産がガクンと減って「ギャーッ!」となった夜もあります(白目)。

それでも、狼狽売りせずに「盾」として持ち続けたからこそ、日本の平均(20年で1.5倍)をたった15年で軽々と超えられたんです。

💡【詳しくはこちら:第21回 19年目の真実。1000万円を投資し続けた私の固有資産の中身】

② 共有資産:結婚資金の残りが「37倍(100万→3700万)」

次は、家族の共有資産。こちらはなんと「37倍」になっていました。

「えっ、37倍!?怪しすぎない!?」って思いましたよね。うん、それ。

私も電卓を二度見しました(笑)。

結婚式、新婚旅行や新生活の出費を終えて手元に残った、共同の夫婦のお金100万円からのスタートでしたが、実はこれ、15年前からずっと投資していたわけではないんです。

私自身は固有資産で投資経験があったものの、いざ「家族の共有資産」となると、万が一減ってしまった時のプレッシャーが大きく、運用に回すのには抵抗がありました。

なので、ある程度の貯金が貯まるまでは財形貯蓄を利用したり、ちまちま節約したりして、まずは現金をガッチリ守っていたんです。

家族の共有資産を本格的に運用するようになったのは、住み替えで戸建てを購入して「もう今後、大きな資金が動くことはないな」と判断してから。

共働きの入金力を活かして貯まっていた現金を投資に回し始め、また住み替えの際に幸運にもでた不動産益なども噛み合った結果、最終的に37倍という数字に着地しました。

👉 ちなみに「共働きの入金力」と言っても、世帯年収900万の現実は超カツカツ!豚肉メインで生き抜く我が家のリアルはこちら

この37倍は、①共働きの入金力、②運用を始めたタイミング、③住み替えによる不動産益。この3つが重なった“結果”です。

同じ条件での再現は難しいかもしれません。

ただ、ここでお伝えしたい本質はすごくシンプルです。

「守る時期」と「増やす時期」を見極めれば、誰でも盾は作れる

私がお伝えしたいのは、「最初から無理して家族のお金を投資に回さなくてもいい」ということです。

住宅購入など大きなライフイベントが終わるまでは現金で手堅く守り、資金の目処が立ったタイミングで一気に「NISAなど投資」へシフトする。このメリハリのつけ方こそが、我が家なりのエッセンスなんです。

追加資金ゼロで到達した「2倍」の固有資産のように、NISAという箱を使えば、時間を味方につけるだけで「再現性の高い現実ライン」は誰でも狙えます。

日本人の平均「1.5倍」の貯金ペースでインフレに怯えながら消耗するくらいなら、まずは少額からでも「お金を働かせる経験」を始めてみませんか?

👉 教育費などの「守るべきお金」の目処をプロのFPに確定してもらい、投資へ一気にシフトできるようになったリアルな体験談はこちら

今すぐできる第一歩とは?

やることは一つ。今すぐ「お金を働かせる箱(証券口座)」を作ることです。

家計簿が続かなくても、「自動積立」に設定してしまえばこっちのものです。

選択肢の多い人生を。

「貯金が生きがい」を卒業して、一緒に強固な「盾」を育てていきましょう!