Q: 2026年から所得制限が撤廃されて高校が無償化されるってニュースを見ました!これなら手厚い私立高校に行かせても安心ですよね?でも、公立の倍率が上がったりしないか心配で……

A:うん、それ。迷いますよね。結論から言うと、何も知らずに選ぶと、家計が苦しくなるケースも珍しくありません。

実はタダになるのは『授業料』だけ。施設費や修学旅行代などの『隠れ教育費』を合わせると、公立と私立では3年間で想像以上の差が出ます。今日は、公立の倍率のカラクリから私立のリアルな費用まで、後悔しないための防衛策をガチ公開しますね!

こんにちは、投資歴19年のアラフォーワーママ、メイメイです。

中学生の子供がいる我が家にとって、「2026年からの高校無償化(所得制限撤廃)」は、まさに未来を左右する大ニュースです。

「授業料がタダなら、憧れの私立に行かせられるかも!」 そんな期待の一方で、ネットには「結局詰んだ」という声も溢れています。これ、実はあながち大げさな話ではありません(白目)。

子どもの選択肢は広げたい。でも家計は守りたい。 そんな葛藤を抱えるママさんのために、どんぶり勘定の私が本気でリサーチした「高校無償化のリアル」を整理しました。

【2026年】高校無償化で公立倍率はどうなる?二極化のカラクリ

まず、みんなが気になる公立高校の倍率。少子化で統廃合が進む中、これからは「二極化」が加速すると言われています。

どういうことかというと、「授業料がタダになるなら、最初から手厚い私立に行かせよう(私立専願)」というご家庭が爆増しているんです。

- 人気校(公立トップ校など): 依然として激戦。

- 中堅以下の公立校: 私立へ流れる層が増え、定員割れする可能性も。

「とりあえず普通の公立に……」という選択肢が減り、環境のいい私立を選ぶか、あえて厳しい公立を狙うか、という極端な判断を迫られるのが今のリアルな構図なんです。

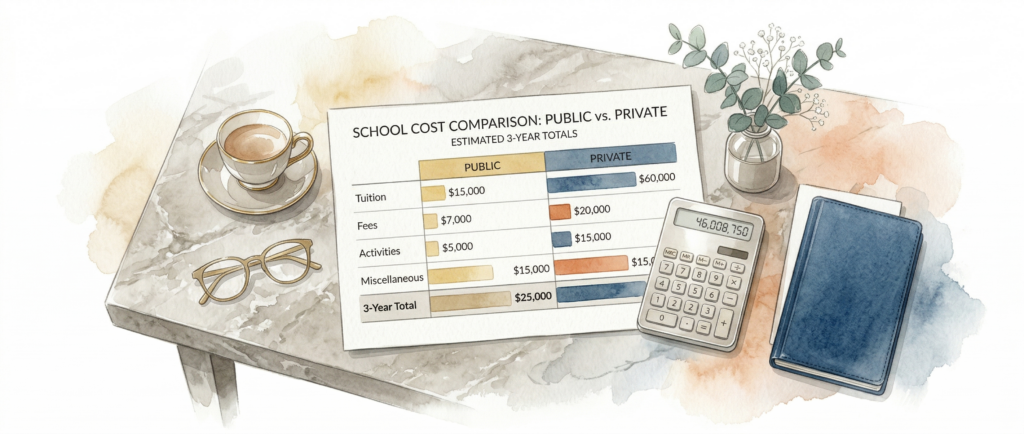

授業料タダでも100万以上の差!? 公立 vs 私立 ざっくり比較

「無償化だから私立でいいよね」と決める前に、こちらの比較表を見てください。これが現実です。

▶ 公立 vs 私立 ざっくり比較(3年間)

| 項目 | 公立 | 私立 |

| 授業料 | ほぼ無償 | 無償(上限あり) |

| 入学金 | 数千円 | 15〜20万円 |

| 施設費 | なし | 年10〜20万円 |

| 修学旅行 | 10〜15万円 | 20〜40万円以上 |

| 合計目安 | 約50万〜80万円 | 約180万〜250万円 |

※地域や学校により差はありますが、一般的な目安として。

※各種費用は首都圏私立高校の平均的な水準をもとに試算。

【最大の罠】私立は「授業料以外」が毎月削ってくる

表を見てわかる通り、授業料がタダになっても、私立は公立より100万円以上多くお金が飛ぶのが一般的です。

特に私立は、施設整備費、教材費、そしてICT端末代(iPadなど)……と、“毎月じわじわ削ってくる固定費”が重いんです。

さらに恐ろしいのが修学旅行。 最近の私立は「行き先選択制」が増えていて、ハワイやロンドンなどを選ぶと一気に30万〜40万円が吹き飛びます(白目)。お友達がみんな海外に行く中で「うちは国内にして」とは言いづらい……。これが、私立が「タダより高い」と言われる理由です。

どんぶりママの結論:浮いたお金は「盾」として逃がし続ける

「高校無償化」という言葉に安心しすぎて、生活費をゆるめるのが一番の危険です。

👉 【知らないと損】2026年の天引き(ステルス増税)、子育て世帯はむしろプラスな理由

この記事でお伝えした通り、児童手当や給食費無償化で「浮いたお金」は、全額「教育費の盾(銀行口座や未成年口座)」へ強制避難させておくのが鉄則です。

無償化と言えど、私立の施設費やハワイ修学旅行を笑って出してあげるためには、日々のどんぶり勘定とは別の、強固な資産形成が必要だから。

💡 あわせて読みたい:相場に振り回されない教育費の作り方

教育費の準備で一番やってはいけないのが、相場の乱高下にパニックになって短期売買してしまうこと。買っても待っても地獄の相場から降りて、教育費のための「判断しない仕組み」を作る方法はこちら👇

🔗 [第27回:【相場乱高下】買っても待っても地獄。投資歴19年の私が行き着いた月60万の積立内訳]

まとめ:あなたの家庭の「リアルな数字」を把握しよう

世間の「無償化」という言葉だけで判断するのは、家計のリスクになります。 実際に“私立に行った場合”でシミュレーションしてもらうと、想像より差が出て驚きますよ。

「ウチの家計、本当に私立に耐えられる?」と不安になったら、一度プロのFPさんに電卓を叩いてもらうのが一番確実です。プロに「大丈夫ですよ」と言ってもらえるだけで、最高の精神安定剤になりますから👇

👉 教育費の不安をプロに丸投げ!我が家もお世話になった無料FP相談「ガーデン」はこちら 貯蓄の無料相談サイト「ガーデン」

👉 どんぶり勘定の我が家がFPさんに相談して「教育費の不安」を消したリアルな体験談はこちら

選択肢の多い人生を。 「高い想定」でしっかり備えて、子供の未来を笑顔で応援していきましょうね!