Q:教育費と老後資金の不安が消えません。iDeCoをリフォーム用にするなんて余裕はないし、どう分けて管理すればいい?

A:◎ ズバリ、お金に【目的と期限のラベル】を貼って完全に分けることです。

我が家は、1.教育費、2.老後資金、3.iDeCo(イベント費)の3つに切り離したことで、どんぶり勘定の我が家でも未来の不安がスッキリ消滅しました。そのきっかけは、ある『プロ』への相談でした!

こんにちは、投資歴19年のアラフォーワーママ、メイメイです。

前回の記事で「iDeCoは家の建て替え用!」と宣言しましたが、今回はその続き。 読者の皆さんから(そして私の心の中から)聞こえてくる、こんな疑問にお答えします。

「えっ、じゃあ肝心の『小中学生の子供の学費』と『自分たちの老後資金』はどうするの!?」

自信を持って「どんぶり勘定」です!(キリッ)

我が家には小中学生の子供がいます。これから教育費のピークを迎えるにあたり、皆さんは「家族の共有資産」をどうやって管理していますか?

我が家は、何を隠そう高年収ではありません。 そして自慢じゃありませんが、自信を持って「どんぶり勘定」です。(キリッ) 間違いなく、節約雑誌で称賛されるような家計ではありません(笑)。

それでも、「とりあえず将来のために…」と、なんとか毎年100万円前後をざっくりと投資に回して、漠然とした不安を打ち消そうとしていました。

でも最近、たまたまFP(ファイナンシャルプランナー)さんに人生設計を相談する機会があり、我が家の資産管理は劇的な進化を遂げたんです!

(ただ、本当に家計がどんぶりすぎて、データが少なすぎてFPさんも困っておられましたので…皆さんが相談される際は、ざっくりした家計データがあると話が進みやすいですよ…汗)

【進化1】 教育費のゴールが確定した!

FPさんからのアドバイスは、目からウロコでした。 「今後の大学費用は、リスクを取らずに確実に『現金』で確保しておきましょう」

計算してもらうと、これから無理なく貯められる現金と、すでに加入している「学資保険」を合わせれば、なんと子供二人の学費の準備は完了するというお墨付きをもらえました!

「え、もう投資で増やそうとしなくていいの?」 ゴールの金額が明確になったことで、肩の荷がドッと降りた瞬間でした。

👉 【最新版】2026年高校無償化で教育費はどう変わる?公立vs私立の「隠れ教育費」ガチ比較はこちら

【進化2】 浮いたお金が「老後資金」に大化け!

学費のゴールが見えたことで、劇的な変化が起こりました。 これまで「なんとなく学費用に…」と銀行の貯金に回していた現金を、今後は堂々と「老後資金のための投資(NISAなど)」に回せるようになったんです。

すでに運用している資産と合わせて、これが我が家の最強の老後資金になります。 時間を味方につける長期投資で、じっくり育てていきます。

【進化3】 だからこその「iDeCo=イベント用」!

さて、ここで前回の記事に繋がります。

- 教育費(現金・保険で確保)

- 老後資金(NISAで運用)

この2つの道筋が立ったからこそ、60歳まで絶対に引き出せないiDeCo(3つ目の財布)を、あえて「将来の家の建て替え専用資金」という「夢のイベント費」として設定できたんです。

ここで、「別にうちは建て替え必要ないよ!」と言われるかもしれませんが、 そ、そうですよね~‥‥でも待って。

お伝えしたいのは、「お金に目的と期限のラベルを貼る」という考え方そのものです。

- 夫婦で世界一周旅行!

- 趣味でカフェを開きたい!

- お孫さんに渡す資金!

退職後の、割と大きめの夢を叶えるための枠なら、目的はなんでもいいんです。

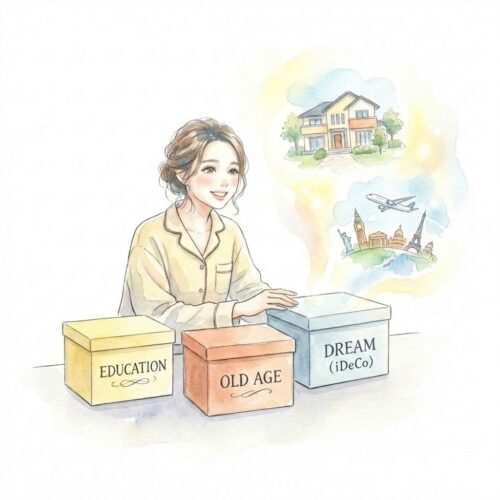

まとめ:不安なのは「見えていない」から

もちろん、将来大きな病気をして、結果的にiDeCoも老後資金として使うことになるかもしれません。未来のことは誰にもわかりません。

でも、とりあえず「夢の箱」をひとつ作ってあげることで、将来の楽しみが増えて、現在進行形でQOL(生活の質)も爆上がりします。

漠然と貯めるのをやめて、「教育費」「老後」「イベント」の3つの箱に分けるだけ。 自信を持ってどんぶり勘定だった私でもできるこの「分離術」、ぜひ皆さんのご家庭でも一度試してみてください。

「うちもどんぶり勘定でラベルなんて貼れないよ…」 「自分たちだけで計算するのは難しすぎる!」

そんな方は、一度プロのFPさんに家計を丸投げして計算してもらうのが絶対におすすめです!私がまさにそうでした(笑)。

👇 私が利用して人生が変わった無料のFP相談はこちら

貯蓄の無料相談サイト「ガーデン」※相談する時は、ざっくりでも良いので家計データをお忘れなく!(FPさんが泣いちゃいます!笑)