Q: 4月の給与明細見たけど、手取り減ってないじゃん!支援金っていつから引かれるの?手取りが減るならNISAの積立を減らそうか迷ってます……

A:それ、時間差の罠です!社会保険料は『翌月徴収』の会社が多いので、本当の勝負は5月の給与明細から。年収800万円なら月々約767円引かれます。

でもちょっと待って!ここでNISAを減らすのは絶対にもったいないです!実は私たち子育て世代、児童手当の拡充や給食費無償化で『トータルではすでに大勝利』しているんです。ニュースに踊らされて投資の盾を手放さないための、リアルな計算結果をお伝えしますね!

こんにちは、投資歴19年のアラフォーワーママ、メイメイです。

最近、スマホのニュースを開くたびに「2026年4月からステルス増税!」「手取りがまた減る!」という見出しが目に飛び込んできませんか?

夫婦フルタイム共働き(世帯年収900万台)で、毎日カツカツのどんぶり勘定で回している我が家にとって、「手取りが減る」は死活問題。

👉 データ上は平均的でも現実はカツカツ!世帯年収900万の「贅沢できないリアル」と我が家を救う配当金の話はこちら

でも、ちょっと待ってください。

4月の明細見て「減ってないじゃん?」と思った方へ。実は5月が本番です!

4月の給料日、「あれ、手取り変わってない?メイメイが言ってた子ども支援金ってどこいった?」って思った方……。

「うん、それ。私も一瞬期待した(笑)」

でも、残念ながらこれにはカラクリがあります。 多くの会社では、健康保険料などの社会保険料を「翌月の給料」から天引きするルールなんです。

つまり、4月に施行された「子ども・子育て支援金」が実際に明細に載ってくるのは、5月の給与明細から! 4月の明細を見て「無風だった〜」と安心している場合じゃないんです(白目)。

年収別・月額負担の目安(会社員の場合)

ニュースでは「平均500円(ワンコイン)」なんて言われていましたが、フタを開けてみたらびっくり。会社員の場合は年収に比例してガッツリ引かれます。

【年収別・月額負担の目安(会社員の場合)】

- 年収600万円の方: 月々 約575円(年間 約6,900円)

- 年収800万円の方: 月々 約767円(年間 約9,200円)

- 年収1000万円の方: 月々 約959円(年間 約11,500円)

我が家のような世帯年収900万円台の共働きだと、夫婦合わせたら毎月1,500円近く、年間で軽く1万円以上の手取りが消えていく計算に……。

「なんだ、ランチ1回分じゃん」って思うかもしれませんが、子どもが自立するまでずっと引かれ続ける「チリツモ」の恐ろしさ。 そして、真面目なワーママほどこう思ってしまうんです。

「毎月の手取りが減るなら、今のうちにNISAの積立額を減らしておかないと家計が破綻するかも……」

わかる。その不安、痛いほどわかります。 でも、投資歴19年の私から、これだけは声を大にして言わせてください。

ここでNISAを止める(減らす)のが、一番もったいない選択です!

【騙されないで】実は子育て世帯は「すでに大勝利」している事実

ちょっと視点を変えてみましょう。

ニュースの「引かれるお金」ばかりに目が行きがちですが、私たちワーママは「すでに得している」ってこと、忘れていませんか?

思い出してください。2024年に「児童手当の拡充」がありましたよね。

所得制限がなくなり、さらにもらえる期間が「高校生年代まで延長」されました。

さ・ら・に!今年の4月からスタートした「公立小学校の給食費の無償化」の存在もめちゃくちゃデカいです。

気になって去年の引き落とし明細を確認したら、ウチは月6,000円ちょいかかっていました。これがタダになるってことは、長期休暇を考慮しても小学生1人につき年間約6万円の出費が浮く計算になります(にんまり)。

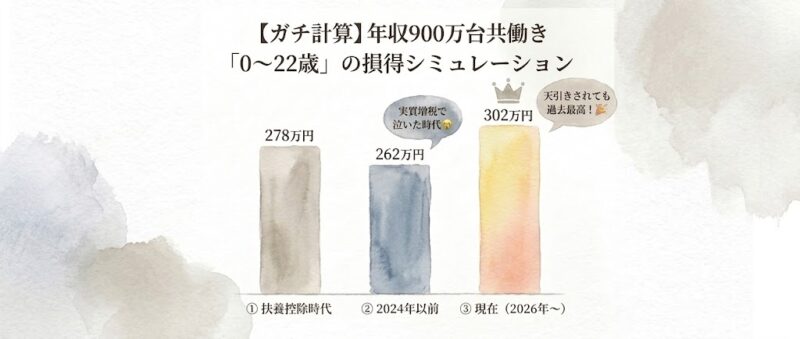

ここで、冷静に「数字」で殴り合ってみましょう。

世帯年収900万台の共働きの我が家をモデルに、「子供1人が0歳〜大学卒業(22歳)になるまでのトータルの損得」を、3つの時代でガチ比較してみました。

じゃじゃーんっ!

📊 どんぶりママの「0〜22歳」損得シミュレーション

(※子供1人あたりのざっくり計算)

📉 ① 扶養控除時代(〜2010年頃)

- 現金支給: +約90万円(※昔は少額だった)

- 税金優遇: +約188万円(※扶養控除の節税)

- 👑 トータル恩恵:約278万円のプラス

😭 ② 2024年以前(暗黒時代)

- 現金支給: +約198万円(※中学生までに増額!)

- 税金優遇: +約64万円(※0〜15歳の控除が消滅…泣)

- 💸 トータル恩恵:約262万円のプラス

【メイメイの心の声】

「手当は増えたのに、トータルで見たら昔より損してるじゃん!実質増税じゃん!」って過去の私たちがキレていた感覚、完全に正しかったんです(白目)。

🚀 ③ 現在(2026年〜)

- 現金支給: +約234万円(※高校生まで延長!)

- 給食費等: +約36万円(※小学校の給食費タダ!)

- 税金優遇: +約54万円

- 天引き等: ー約22万円(※支援金22年分のマイナス予測)

- 🎉 トータル恩恵:約302万円のプラス(過去最高!)

【メイメイの結論】

5月から天引きが始まって年間約1万円引かれても、「高校生までの手当延長」と「給食費タダ」のダブルパンチが強すぎる!天引き額を余裕で相殺して、過去最高額を叩き出しています!

私たち現役の共働き子育て世代は、実は「圧倒的に得している側」なんですよ。

メイメイ流「増えるお金」と「引かれるお金」の仕分け術

……とは言っても!

ここで一つだけ、大切な補足をさせてください。

※もちろん、お住まいの自治体(給食費が無償化されていない等)や、中学からの私立進学、それぞれの家計状況によっては、「いやいや、机上の空論でしょ!ウチは普通にキツいから!」と負担増を肌で感じているご家庭も絶対にあると思います。

もし今、本当に家計が苦しくて毎月の生活が回らないなら、絶対に無理してまでNISAの積立額を維持する必要はありません。投資はあくまで「今の生活を守った上での余剰資金」でやるのが鉄則です。

でも、もしそうでないなら。どんぶり勘定の我が家でもやっている「仕分け」を試してみてください。

ただ、我が家の絶対ルールがあります。 それは、「児童手当と、給食費で浮いたお金は絶対に生活費には置かず、全額『学費用の銀行口座(絶対聖域)』に直行させること」です。

増えたお金を自動で「教育費の最強の盾」として積み上げているからこそ、5月の給料から多少の天引きがあっても、NISAを減らさずに心に余裕が持てるんです。

👉 【朗報】「手取りが減る…」と絶望している会社員ママへ!実は同じ2026年4月から、手取りを合法的に増やす「ランチ代補助の神改正」も始まっているんです👇

👉 どんぶり勘定でもできた!教育費のゴールを確定させて不安を消した「お金の完全分離術」のリアルはこちら

増えたお金と浮いたお金を自動で「教育費の最強の盾」として積み上げているからこそ、毎月の給料から多少の天引きがあっても、心に余裕が持てるんです。

まとめ:ウチは例外?電卓は「プロ」に叩かせよう

世間のニュースに踊らされて、不安になって投資(自分の盾)を捨ててしまう。これほどもったいないことはありません。

👉 ニュースのパニックで投資を止めるのはNG!住宅ローン金利上昇のニュースでも、我が家がNISAを崩さなかった理由はこちら

ただ、先ほどもお伝えした通り、それぞれの家庭によって状況は全く違います。

「結局、ウチの年収と住んでいる地域だと、いくら得して、いくら損するの?」「ウチは例外的に苦しいパターンなの?」これを自分たちだけで正確に計算するのは不可能です。

だから私は、プロ(FP)に電卓を叩かせるのが一番早いと思っています。

「ウチの家計、このままで大丈夫ですか?」って、専門家に丸投げしちゃうんです。プロに「お宅はトータルでプラスだから、NISAは今のまま続けて大丈夫ですよ!」とお墨付きをもらうのが、最高の精神安定剤になります。

👇 自分で計算して白目むく前に!我が家がお世話になった無料FP相談はこちら

貯蓄の無料相談サイト「ガーデン」

そして、「よし、ウチは大丈夫だ!」と確信を持てたら、あとは仕組みで解決しましょう。

こういう外部環境のニュースにいちいち心を乱されないために、私は「楽天証券」で積立を完全自動化しています。

一度設定してしまえば、ニュースに振り回されずに、毎月淡々と盾が育っていきますよ。

5月の明細を見て焦る必要はありません。数字の現実をしっかり見て、賢くしたたかに生き残りましょうね!