Q:インスタやXを開くと、みんな『投資で資産が爆増しました✨』ってキラキラした報告ばかり。あれって本当なんですか?新NISAから始めた私は、ちょっと値下がりしただけで不安になるのに、みんな天才なの…?

A:SNSのあのキラキラ、すごくモヤモヤしますよね(笑)。でもね、人と比べて落ち込む必要は1ミリもありません!

あの素晴らしい成果を出している方々は、もしかしたら相場全体が力強く右肩上がりになっていた、とても良いタイミングからスタートしたケースが多いのかもしれません。

投資歴19年、2012年に1000万円をひとつの口座にまとめて運用してきた私の『ガチの資産推移グラフ』を見れば、長期投資の本当の泥臭い現実と、人と比べるのがアホらしくなる理由がよーく分かりますよ!

SNSのキラキラ投稿は「スタート時期」が違うだけ

こんにちは、投資歴19年のアラフォーワーママ、メイメイです 。

毎日バタバタと仕事と育児をこなしながら、ふと夜に開いたインスタやX。 そこには「投資3年で資産〇百万円達成!」「ほったらかしで爆益です✨」という、まぶしすぎるキラキラ報告の数々が並んでいたりしますよね。

それを見て、「ハァ…私には投資のセンスがないのかな」「今から始めても遅いのかな」なんて、ため息をついていませんか?

うん、わかる。過去の私も同じようにモヤモヤしていたから、お気持ちは痛いほどわかります。

でもね、投資歴19年の先輩ママとして、ここでお伝えしたいことがあります。

そういう投稿をして素晴らしい成果を出している方々は、決して特別な魔法を使っているわけではないんです。

中には天才的なトレーダーの方もいるかもしれませんが、バズってるほとんどの方が、2020年のコロナショック以降に始まった「歴史的な金融緩和や世界的な株高、そして急激な円安という、相場全体が力強く右肩上がりになった時期」から、ちょうど良いタイミングで投資をスタートされた方が多いのかもしれません。

プロが語らない「個人の長期投資」の泥臭い現実

プロの投資家やSNSのインフルエンサーは、よく「ずっときれいな右肩上がりの未来予想図」を見せてくれます。

でも、個人の長期投資の現実って、そんなに甘くて美しい直線ばかりではありません。

そんなメイメイは、きれいな右肩上がりに対抗して(?)、1000万円をひとつの口座にまとめた2012年から、10年以上運用してきた私の「ガタガタのリアルな資産推移」をお見せしますね。

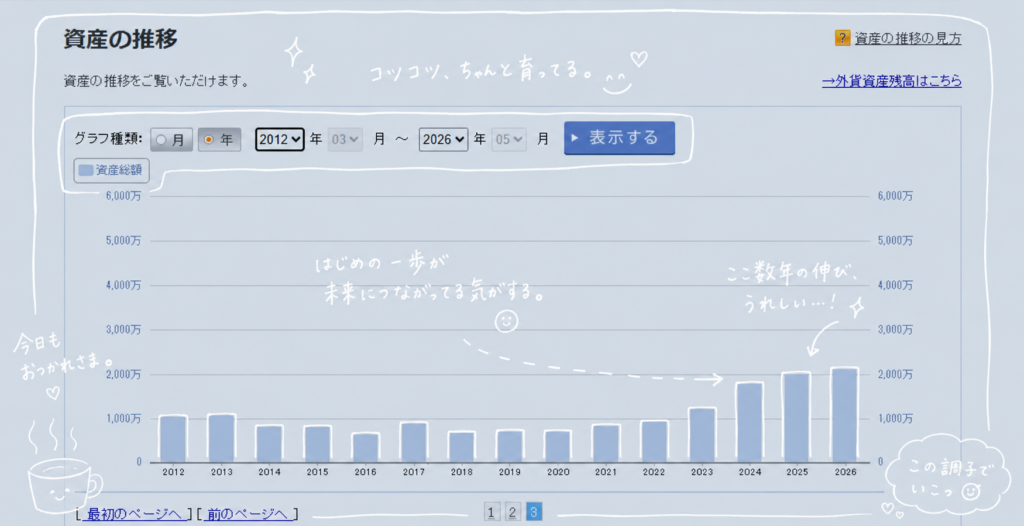

1000万円が600万円台に減った「ガチの資産推移グラフ」

「よし、ここから複利の力で雪だるま式に増やすぞー!」とウキウキしていた私の、その後のリアルな資産推移(楽天証券のガチスクショ)がこちらです。

じゃん!

2013年頃に売り抜けて2020年頃にまたINすれば良かった…というタラレバが言い出したらキリがないので置いときましょう。

どうですか?SNSで見かけるような、美しい右肩上がりのグラフとはほど遠いですよね(笑)。

2012年末から始まった「アベノミクス」の波に乗って最初はグンと増えたものの、そこからの数年間は、増えるどころかジリジリと資産が減り続ける暗黒期に突入しました。

当時の「日経平均の荒波」と、私の「1000万円の盾」の状態を合わせて見ると、見事なまでにシンクロしています。

| 年代・主な出来事 | 日経平均の動き(ファクト) | 私の1000万円(盾)のリアル |

| 2012年末〜 アベノミクス始動 | 株価がグングン上昇! | 私も期待に胸を膨らませてアイフルやガンホーなどを物色中✨ |

| 2015年末〜2016年 チャイナショック | 世界同時株安で市場が急降下 | 「あれ、雲行き怪しい?」と目減り開始。まさかの「600万円台」まで落ち込む… |

| 2018年前後 米中貿易摩擦 | 世界的な大暴落が何度も直撃 | わずかに利益がでている銘柄をちょこちょこ利確する |

| 2020年 コロナショック | 世界中が一瞬でドン底に | もう見ないと決めて「完全放置(気絶)」 |

| 2021年〜現在 回復相場 | 怒涛の右肩上がりウェーブ! | 久しぶりに相場にCOME BACK!降りずに居続けたおかげで一番太い根元からご褒美を回収🎁 |

資産が減って胃が痛い?いいえ、マイナスすぎて「カンパ無理!」と悟っただけ

リアルな私の感想を言いますね。

気絶(完全放置)していたので、特になんとも思っていませんでした(真顔)。

唯一思うところがあったのは、ちょうどチャイナショックで相場がガタガタだった2015年〜2016年頃、我が家は「人生最大のライフイベント」である、マンションから住み替えの真っ最中でした。

👉 【関連】マイナスすぎてカンパ無理!と悟った私。マイホーム購入のドタバタの中でも「独身時代の貯金」を生活費に絶対に混ぜなかった執念のエピソードはこちら👇

本当なら、家を買うという大きな出費のタイミングだからこそ、自分の固有資産口座から少しでも頭金や諸費用の足しとしてカンパを出したかったんです。でも、 証券口座には普通にログインして、マイページを開くと見事なマイナス(笑)。

めちゃくちゃ株価が暴落していましたが、落ち込むというよりも「これだけ全体が下がってたら、今はどうやっても持ち株なんて売れないわ。この時期に売るのは一番もったいないから家計へのカンパは無理!」と、冷静に悟っていたくらいです。

資産がマイナスでロックされて売るに売れない状態だったので、ほおづえをつきながら「うーん、塩漬け状態で資金が動かせなくて退屈だ~、なんか面白くないなー(笑)」と、ただただ眺めていました。

唯一投資の話ができるママ友からは「よっ!さすが鋼のメンタル!」とお褒め(?)のお言葉をいただいておりました。笑

暴落期を乗り越える最大のコツは「完全分離したお金」

それなのに、どんぶり勘定な私がなぜ、最後までやめずに「気絶(完全放置)」を貫けたのか。

理由はとてもシンプルです。

何よりも、家計に一切のダメージがない「完全分離したお金」だったから。

これが何よりも大きかったです。日々の生活費や、子供たちの絶対に手を付けちゃいけない教育費で投資をしていたら、私も絶対にパニックになって損切りしていました。

👉 ちなみに、この「1000万円の盾」が気絶期間を乗り越えて結局今いくらになっているのか?リアルな検証結果はこちら

日々の生活を守るお金は別でちゃんと確保されているからこそ、固有資産が600万台になろうが「まあ、損切りしたらそこで損失が確定しちゃうし、またイチからスタートになるのがもったいないじゃん?」と、どっしり構えていられたんです。

長期投資において、一番難しいのは高い利回りを出すことでも、天才的な銘柄を選ぶことでもありません。

「どんなにガタガタの暴落が来ても、退屈な塩漬け期が来ても、市場から降りずに居続けること(図太さ)」。これに尽きます。

👉 ちなみに、私が暴落時にパニックにならず、1000万円を「気絶」させておけた根本的なマインドについては、こちらの記事でも詳しく語っています!

今、新NISAを始めて「少し値下がりしただけでハラハラする…」というママさん。

そのガタガタした値動きは、10年後のあなたが大笑いするための「ただの伏線」だから、全く心配いりません。

感情の波に流されて、一番もったいないタイミングで売ってしまわないための最大のコツは、日常の生活費とは完全に切り離した「自分だけの城(ネット証券の口座)」を物理的に作って、日常のドタバタの中に隠してしまうことです。

私が1000万円を隔離して、10年以上いい意味で「退屈」しながら気絶させていた城はこちら。お買い物で貯まる楽天ポイントを味方にできるので、ほったらかし投資のスタートには間違いなく最適です👇

周りのキラキラした「爆増報告」に惑わされて焦る必要はありません。

10年後のあなたが、今日のあなたの「図太い決断」に感謝する日が必ず来ます。自分のペースで、細く長く「ゆる〜く長期投資」を続けていきましょうね!