Q: 投資歴19年ってことは、やっぱりS&P500とかオルカンを綺麗に積み立てて、エクセルで1円単位まで管理してるんでしょ?(白目)

A:はい!と言いたいところですが。実は……個別株から仮想通貨、金までごちゃ混ぜの『リアルなポートフォリオ公開』なんです(笑)。でもね、この中には住宅ローン金利から家計を守る『最強の盾』が隠されてるんですよ。今日は特別に、家族の共有資産の内訳をガチ公開しちゃいます!

ズボラワーママの「裏の顔」?共有資産ポートフォリオ大公開!

こんにちは、投資歴19年のアラフォーワーママ、メイメイです。

前回の記事で「老後資金はNISAでオルカン毎日積立!」というお話をしました。 「メイメイさん、堅実ですね〜」なんて声が聞こえてきそうですが……あれはあくまで「守りの土台」のお話。

投資歴19年、趣味資産運用の私が、退屈なインデックス投資だけで満足できません。

というわけで、我が家の家族の共有資産のリアルな内訳をガチ公開します!

ちなみに大前提として、子供の学費と、半年は無収入でも生きていける生活防衛金(現金)は、このポートフォリオとは完全に「別除け」です。

そこを投資に回すのは盾じゃなくてただのギャンブルなので(真顔)。

それらをしっかり確保した上で、老後資金やiDeCoとして運用している共有資産の総額が……

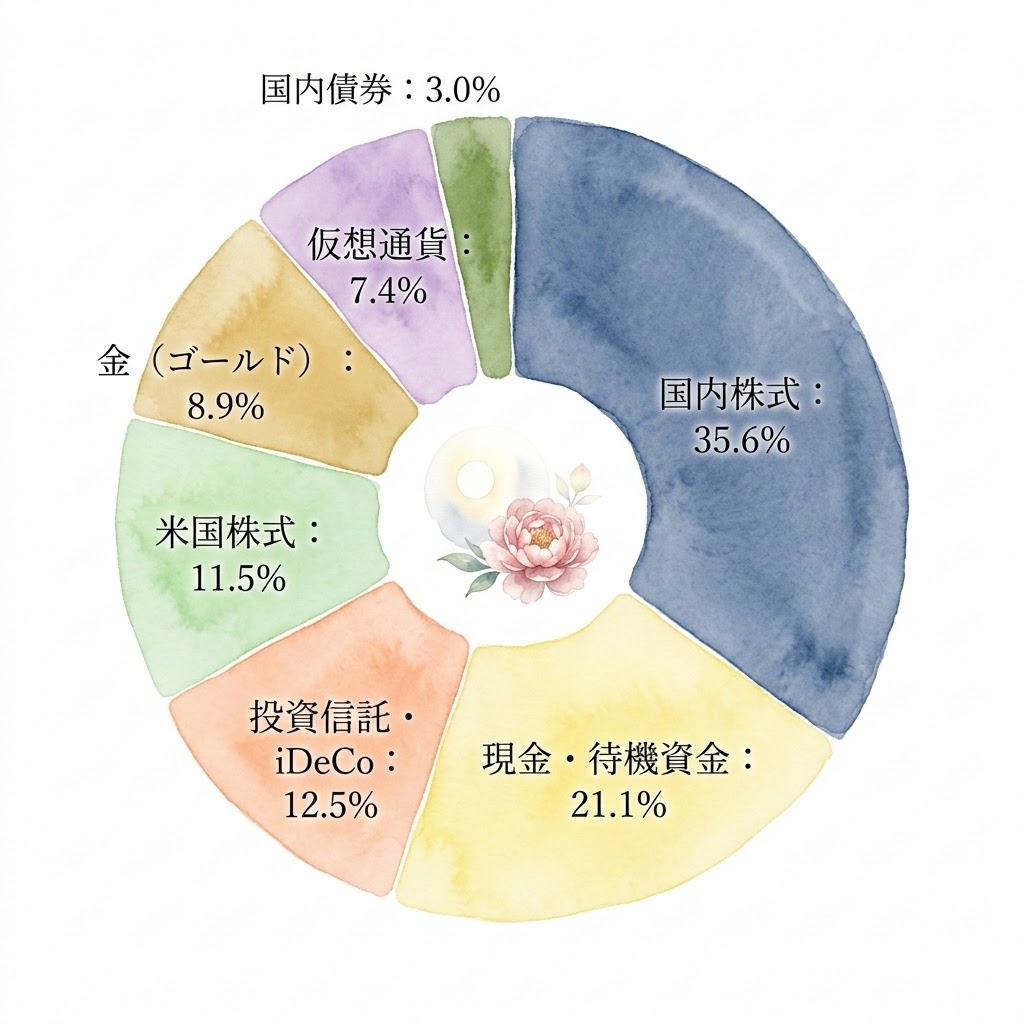

ざっくり3,000万円台です!(どんぶり勘定だから端数は見ないフリ笑)

- 国内株式: 35.6%

- 現金・待機資金: 21.1%

- 投資信託・iDeCo: 12.5%

- 米国株式: 11.5%

- 金(ゴールド): 8.9%

- 仮想通貨: 7.4%

- 国内債券: 3.0%

※ちなみに私が独身時代から死守している「固有資産1000万円」は別腹です〇

「えっ、投資信託(インデックス)12.5%しかないの?」って思いました?

うん、私も最初はそう言われました(笑)。

そして見事なまでの「ごちゃ混ぜ・どんぶりポートフォリオ」ですよね。

いろいろ試行錯誤がございまして、現在はこのバラバラに見える配分になっております。

👉 そもそも100万円からスタートした共有資産が、なぜ15年で37倍(3000万円超え)にまでバグ上がりしたのか?日本人の平均を軽々超えたリアルな歴史はこちら👇

コアエンジンは「日米の個別株」!なぜ今、日本株が多めなの?

我が家のポートフォリオの最大の特徴は、インデックスが少なめで、個別株が約半分を占めていること。特に日本株が35.6%とダントツです。

最強の盾!日本株(約35.6%)の秘密

なぜ日本株をここまで持っているのか? 実はこれ、去年絶好調だったアメリカ株をガッツリ利益確定(売却)して、その資金を日本株に回したからなんです。アメリカ株の売却益は、ちゃっかり三菱UFJなどの銀行株と「任天堂」に化けています(笑)。

中でも銀行株は、「住宅ローン金利上昇への最強のヘッジ(盾)」。 最近、「日銀の利上げで住宅ローンが上がるかも…」ってニュース、よく見ませんか?金利が上がったら毎月の返済キツいですよね?(白目)

でも、お金を貸している側(銀行)の株を持っていれば、金利上昇で銀行が儲かった分の配当金をもらえるんです。つまり、ローンの負担増を配当金で相殺できちゃう! 日本株のうち、「ずっと持っておきたい長期枠」は、こうやって高配当を意識して買っています。

未来の主力!米国株(約11.5%)と今後の野望

一方の米国株。今は11.5%と少なめですが、本音を言うと、ゆくゆくはこちらを再びメインエンジンに育てていきたいんです。

じゃあどうするか? 高配当目的以外の日本株は、今後、歴史的な「円安」が落ち着いて「円高」の波が来たタイミングで、本命の米国株へ徐々にスライド(移行)させていくつもりです。

無理して高いドルは買わず、今は日本の個別株で運用しながらじっと「円高待ち」のターン。相場は逃げないので、焦らずチャンスを狙っています。

「宝くじ」と「鉄壁の盾」も忘れない。仮想通貨・金・社債

ポートフォリオをさらに面白く(?)しているのが、サテライト資産たちです。

まずは「宝くじ枠」の仮想通貨(約7.4%)。 実はこれ、元本350万円を突っ込んだんですが……今は約250万円に減っています(泣)。※執筆時点

「おいおい、100万マイナスじゃん!」ってツッコミ、ありがとうございます。

うんうん、これもリアル。でも、宝くじだから一喜一憂しません!

いつかドカンと跳ねたらラッキー、くらいの気持ちで放置です。

そして、夜ぐっすり眠るための「守り枠」(金・社債・現金で約33%)。

株や仮想通貨でどれだけ攻めても、全体の3分の1は「絶対に減らない・インフレに強い資産」で固めています。

この鉄壁の盾があるからこそ、日々の株価の乱高下にメンタルをやられず、仕事と育児に集中できるんです。

ちなみに、老後資金のコアはNISAでオルカン積立。

私はNISAでは「オルカン(全世界株式)」を毎日1万円自動積立しています。

「なぜオルカンなのか?」

「なぜ毎日積立なのか?」

その理由はこちらで詳しく書いています。

まとめ|細かい計算は不要!「どんぶり勘定」で増えればOK

今回は我が家の「どんぶりポートフォリオ」を公開しました。

「こんなに色々持ってて、管理が大変じゃない?」と思うかもしれません。

でも、家計簿もつけないズボラな私です。エクセルできっちり管理なんてしていません!

「2〜30年後に少しは増えていればOK」という、ゆる〜いスタンスが19年続いた秘訣です。

最初から完璧なポートフォリオなんて作らなくて大丈夫。

- まずは手堅く「投資信託」で土台を作る

- 自分がよく知っている企業の株を「1株だけ」買ってみる

どちらから始めてもOKです!

小さな一歩が、将来のあなたと家族を守る「最強の盾」になりますよ。